一、 我国文化产业交易并购规模

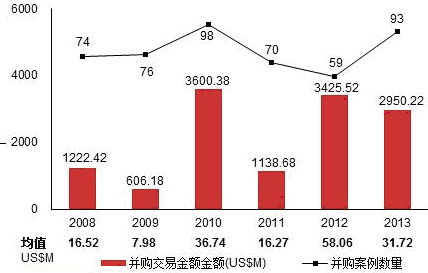

纵观2013年整体并购交易市场,由于受到国内IPO关闸及并购重组审核分道制等因素的刺激,宣布交易案例达到5233起,披露交易规模3328.51亿美元,较2012年分别增长了17.15%和5.72%,并购数量和并购规模均为近7年最高。文化传媒行业并购案例数量和规模则呈现分化,2013年文化传媒并购市场宣布交易93起,环比上升58%,披露交易规模29.50亿美元,环比下降14%,较2012年略有收紧。

图表 2008-2013年国内文化传媒并购市场宣布交易趋势图

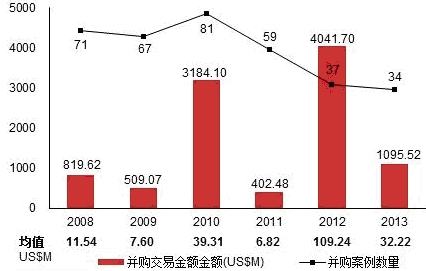

图表 2008-2013年国内文化传媒并购市场完成交易趋势图

图表 2013年国内文化传媒企业重大并购案例

1、广播电视产业

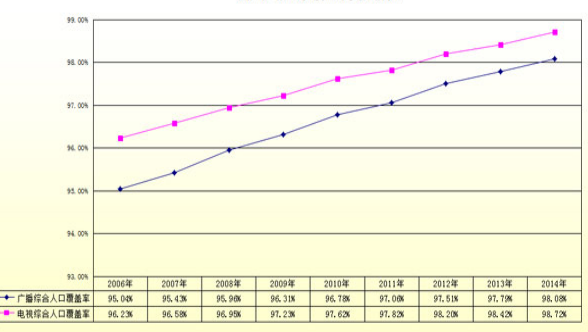

2014年,直播卫星户户通工作继续推进,广播电视覆盖率进一步增加。截至2015年1月8日,全国直播卫星户户通用户超过1900万户,“户户通”工程进展顺利。2014年,农村地区广播电视的人口覆盖率继续增长。截止2014年底,全国广播人口综合覆盖率98.08%,全国电视人口综合覆盖率98.72%。距离“十二五”规划要求的广播电视人口综合覆盖率达到99%已经不远。

图表 2006-2014年广播电视人口综合覆盖率(数据来源:国家新闻出版广电总局)

2、电影市场

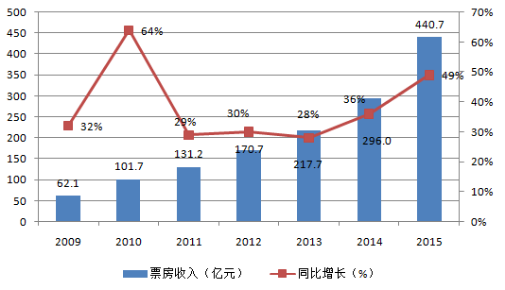

2015年中国电影总票房以440.69亿完美收官,同比增长48.7%。其中国产故事片产量686部,票房271.36亿元,占比总票房61.58%,票房贡献率创近年来新高。2015年全年观影人为12.6亿,同比增长51.08%。

图表 2009-2015年中国电影票房收入(数据来源:国家统计局)

2014年中国动漫内容生产实力进一步提升,类型和题材日趋多元化,在国家政策、资金、基地建设扶持背景下,动漫生产集群带和产业区培育初现端倪,动漫展会和交易气氛活跃。在媒介融合背景下,动漫生产与移动终端和互联网结合日益紧密,但市场结构、调控手段、人才培育、发展理念还有待完善,整体产业仍需在探索中寻求突破。

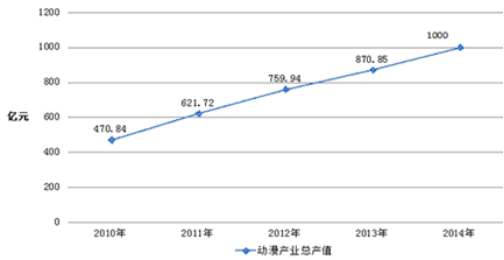

2014年我国动漫产业更多地受益于转型升级所带来的质量和效益提升,依旧保持强劲的发展态势,总值超过1000亿元,与2013年相比增长14.84%。

2014年,我国动漫企业在动漫产业化潮流中快速成长,规模实力有所增强,一批有实力、有特色的动漫企业逐步脱颖而出。

图表 2010-2014年中国动漫产业总产值变化

4、数字音乐产业

2014年我国网络音乐的用户规模已达4.78亿,手机音乐的用户人数也已激增至3.66亿,整个数字音乐领域带来的总产值占据了行业总收入的39%,且这一数字音乐正在以4%的速度逐年递增。腾讯为首的QQ音乐,在海量用户数据支撑下,俨然成为了在线音乐的霸主之一;而阿里豪掷重金买下虾米音乐和天天动听,也是曝露出其对在线音乐的巨大野心;另一方,在移动端拥有极高用户数的酷我音乐、酷狗音乐、海洋音乐等也组成结盟,构成了当下的在线音乐巨头海洋音乐。至此已形成了腾讯、阿里、海洋音乐三霸争天下的局面。

2014年以来,中国数字音乐产业加快战略布局,强化版权观念,为数字音乐产业的发展勾画了新的未来,腾讯也在数字音乐版权建设和产品生态构建上不断优化创新模式。2014年末,周杰伦与腾讯QQ音乐合作发行了最新数位专辑,在短短一个月的时间里,周杰伦创造了高于15万张的数位白金销量记录。这不仅预示着中国音乐行业全面迈入了数字时代,也标志着中国的数字音乐市场正式进入了版权时代。

5、出版行业

(1)图书出版总量规模

2014年,全国共出版图书44.8万种,较2013年增长0.9%。其中,新版图书25.6万种,降低0.04%;重版、重印图书19.3万种,增长2.2%。总印数81.9亿册(张),降低1.5%;总印张704.3亿印张,降低1.2%;定价总金额1363.5亿元,增长5.8%。图书出版实现营业收入791.2亿元,增长2.7%;利润总额117.1亿元,降低1.3%。

(2)期刊出版总量规模

2014年全国共出版期刊9966种,较2013年增长0.9%;总印数31.0亿册,降低5.4%;总印张183.6亿印张,降低5.7%;定价总金额249.4亿元,降低1.6%。期刊出版实现营业收入212.0亿元,降低4.5%;利润总额27.1亿元,降低5.4%。

(3)报纸出版总量规模

2014年,全国共出版报纸1912种,较2013年降低0.2%;总印数463.9亿份,降低3.8%;总印张1922.3亿印张,降低8.4%;定价总金额443.7亿元,增长0.8%。报纸出版实现营业收入697.8亿元,降低10.2%;利润总额76.4亿元,降低12.8%。

(4)数字出版总量规模

2014年,数字出版实现营业收入3387.7亿元,较2013年增长33.4%;利润总额265.7亿元,增长33.3%。

三、 中国文化产业未来发展形势剖析

我国经济正在向形态更高级、分工更复杂、结构更合理的阶段演化,认识新常态,适应新常态,引领新常态,是当前和今后一个时期我国经济发展的大逻辑。当然,经济发展进入新常态,没有改变我国发展仍处于可以大有作为的重要战略机遇期的判断,改变的是重要战略机遇期的内涵和条件;没有改变我国经济发展总体向好的基本面,改变的是经济发展方式和经济结构。

在经济新常态下文化产业面临良好发展机遇,主要表现在如下方面:

从消费需求上看,经济新常态下,模仿型排浪式消费阶段基本结束,个性化、多样化消费渐成主流,通过创新供给激活需求的重要性显著上升,新兴业态大量涌现;

从投资需求看,传统产业相对饱和,但基础设施互联互通和一些新文化、新产品、新业态、新商业模式的投资机会大量涌现,对创新投融资方式提出新要求;

从出口和国际收支看,我国低成本比较优势发生了转化,同时我国出口竞争优势依然存在,高水平引进来、大规模走出去正在同步发生,出口结构转型是我国面临的巨大机遇和挑战;

从生产能力和产业组织方式看现在传统产业供给能力大幅超出实际需求,产业结构必须优化升级,企业兼并重组、生产相对集中不可避免,生产小型化、智能化、专业化将成为产业组织新特征;

从生产要素相对优势看,人口老龄化发展,农业富余劳动力减少,要素的规模驱动力减弱,经济增长更多靠人力资本质量和文化进步,因此,必须让创新成为驱动发展的新引擎;

从资源环境约束看,目前环境的承载能力已经接近或达到上限,为顺应人民群众对良好生态环境的期待,推动形成绿色低碳循环发展新方式;

从资源配置模式和宏观调控的方式看,要通过发挥市场机制作用来探索未来产业发展方向,全面把握总供求关系新变化,科学进行宏观调控。

因此,从各个角度看来,文化产业都蕴藏着巨大的机遇。

在机遇来临时,也面临着巨大的挑战,即要有新的商业模式和新的产业业态来适应新形势的发展。那么,在机遇和挑战并存的情况下,文化产业的方向在哪里?新一轮的科技革命对文化产业的影响显而易见,科技和文化的一体化发展越来越明显,如信息技术、生物技术、新材料、新能源、空间技术和海洋技术等。因此,在新一轮的科技浪潮来临时,我国需要借助科技的力量,改善我国的产业发展方式和结构,更重要的是要借助产业的发展,重塑我国的文化和核心价值观,并使我国经济向制度化方向发展。

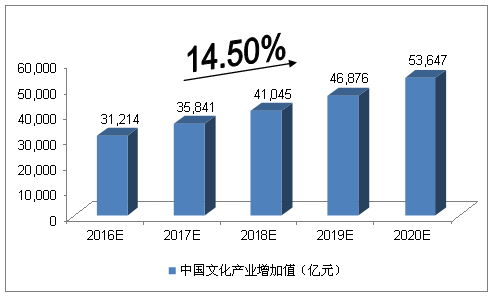

四、 产研智库对2016-2020年中国文化产业增加值预测

2013年,中国文化产业增加值为21,351亿元;2014年,增加值达到23,940亿元,同比增长12.1%。预计2020年,文化产业将成为中国国民经济支柱产业,“十三五”期间的文化产业政策供给不仅量越来越大,而且政策出台频次将会越来越高,这将会极大地释放文化生产的活力。

综合以上因素,我们预计,2016年中国文化产业增加值将达到31,214亿元,未来五年(2016-2020)行业年均复合增长率约为14.50%,2020年中国文化产业增加值将达到53,647亿元。

图表 产研智库对2016-2020年中国文化产业增加值预测